|

本周,國內通用料市場由于消息面降溫,行情全線回跌。地緣沖突暫時告一段落,國際原油隨即大幅走低,進而導致化工板塊隨流而下,塑料作為下游產品自然也受到影響,貿易商心態被打擊,讓利出貨為主流操作,不過,好在石化企業基本完成月度銷售任務,所以策略以穩價為主,從一定程度上抑制了行情的跌勢。預計,短期內市場存在繼續陰跌的可能。 本周,國內PE市場疲態盡現,行情跌勢連連。中東地區局勢緩和,國際原油大幅下滑,在成本支撐力度減弱的同時,大大挫傷市場信心。石化企業撐穩不易接連下調報價,從而帶動市場價位直線走低。貿易商出貨遇阻多數跟跌讓利報盤,下游心態謹慎,采購積極性不高,多數持倉觀望,實盤成交有限。目前市場既缺乏利好,又無亮點,預計,短期聚乙烯行情可能還將小幅下探。周末主流價位:LDPE:華東地區9450-9600元,下跌450元,華南地區9500-9800元,下跌200-300元,華北地區9400-9750元,下跌250-500元;LLDPE:華東地區7300-7400元,下跌100-130元,華南地區7420-7600元,下跌130-150元,華北地區7260-7400元,下跌100-140元;HDPE注塑:華東地區7650-7900元,下跌50-100元,華南地區7700-7800元,下跌50-150元,華北地區7550-7950元,高端上漲150元;HDPE拉絲:華東地區7830-8100元,低端下跌20元,華南地區7950-8350元,低端上漲200元,華北地區7900-8100元,低端上漲210元;HDPE膜料:華東地區7730-8000元,低端下跌20元,華南地區7600-8000元,下跌50-70元,華北地區7600-8100元;HDPE中空:華東地區7500-7900元,下跌100元,華南地區7300-7500元,下跌50-150元,華北地區7700-7900元。

本周,國內PP市場弱勢震蕩。成本下跌疊加需求疲軟壓制業者心態,交投氛圍清淡。供應端檢修增多,但下游淡季剛需采購為主,貿易商讓利出貨,供需矛盾持續。地緣因素導致原油波動加劇,支撐力度仍需觀察,若成本企穩,市場或止跌企穩,但上行空間有限;若需求持續疲軟,不排除價格進一步承壓。預計短期PP市場維持低位震蕩。至周末,華東地區:拉絲7150-7280元/噸,低端跌70元/噸,高端跌20元/噸;均聚注塑7230-7350元/噸,低端跌20元/噸,高端漲30元/噸;低熔共聚7250-7480元/噸,低端跌50元/噸,高端跌20元/噸。華南地區:拉絲7180-7320元/噸,低端跌70元/噸,高端跌20元/噸;均聚注塑7270-7400元/噸,低端跌10元/噸,高端持平;低熔共聚7370-7650元/噸,低端跌80元/噸,高端跌50元/噸。華北地區:拉絲7070-7250元/噸,低端跌30元/噸,高端跌30元/噸;均聚注塑7100-7280元/噸,低端跌50元/噸,高端跌20元/噸;低熔共聚7100-7300元/噸,低端跌50元/噸,高端跌80元/噸。

聚氯乙烯(PVC)市場價格漲跌互現,交投有限。本周,PVC期貨在周初劇烈“跳水”后回調,現貨市場價格跟隨調整,市場價格較亂,貿易商出貨情況欠佳。從生產企業來看,周內部分PVC生產企業完成裝置檢修,整體開工率有所提升,庫存緩增,供應量依舊處于高位,而PVC生產企業報價多因自身情況進行調整,企業報價也呈現漲跌互現的情況。需求端由于房地產行業的不景氣和近期臺風、高溫等氣候影響,難有實質性的提振。綜合來看,下周的PVC市場可能以窄幅整理為主。周末,華東市場SG5報4780-4880元/噸,其中上海地區SG5報4780元/噸,較周初價格持穩;華南市場SG5報4880-4930元/噸,其中廣州地區SG5報4880元/噸,較周初價格上漲30元/噸;齊魯化工城S700報5470元/噸,較周初價格持穩。

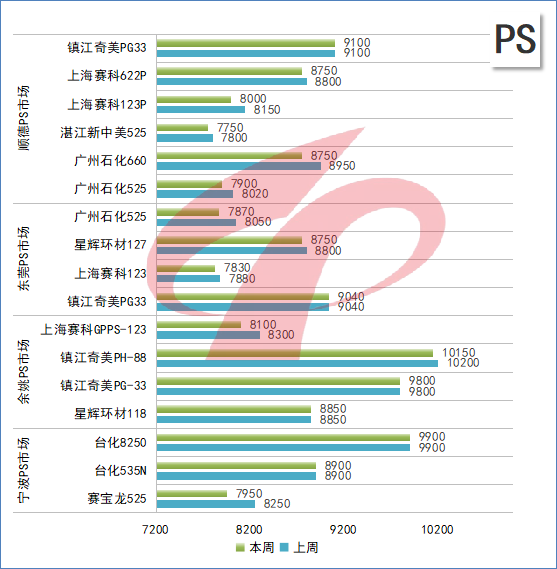

國內PS市場 買盤不暢 價格走弱。近期地緣政治因素持續擾動市場,國內苯乙烯價格高位回調后企穩反彈,部分PS石化廠家報價隨之漲跌調整,加劇市場觀望情緒,下游基本按需買盤,實盤成交乏力,整體交投氛圍清淡。短期來看,成本端支撐尚存,但受制于需求疲軟,預計下周PS市場價格或呈現穩中偏弱的運行態勢。周末,寧波PS市場利萬525跌300至7950元/噸(自提),臺化535N跌50至8700-8900元/噸(送到),8250跌50至9700-9900元/噸(送到),以上報價為含稅價。余姚PS市場星輝環材118報8850元/噸,鎮江奇美PG-33報9800元/噸,鎮江奇美PH-88跌50至10150元/噸,上海賽科GPPS-123跌200至8100元/噸,以上報價為含稅價。東莞PS市場鎮江奇美PG33報9040元/噸,上海賽科123跌50至7830元/噸;星輝環材127跌50至8750元/噸;廣州石化525跌180至7870元/噸,以上報價均不含稅。順德PS市場廣州石化525跌120至7900元/噸,660跌200至8750元/噸;新中美525跌50至7750元/噸;上海賽科123P跌150至8000元/噸,622P跌50至8750元/噸;鎮江奇美PG33報9100元/噸,以上報價均不含稅。

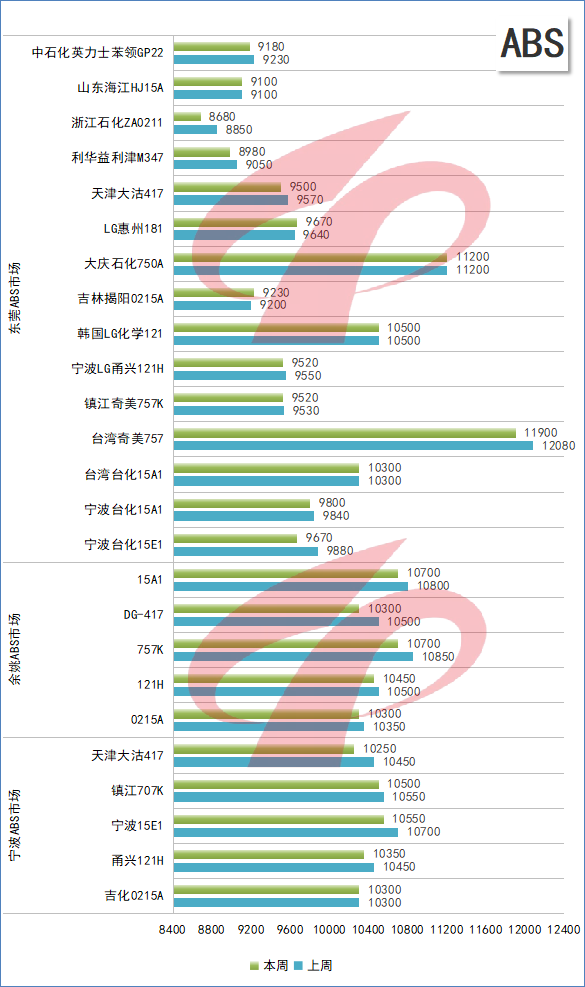

國內ABS樹脂 交投不暢 普遍走軟 周內,受中東地緣政治緩和影響,成本端支撐有所削弱,部分石化廠家積極跟進調降,疊加中小下游工廠需求低迷,商家之間貨物流轉不暢,場內整體交投氣氛清淡偏空,實盤多有讓利動作。預計,下周國內ABS市場或延續陰跌走勢。寧波ABS市場吉化0215A報10300元/噸,121H甬興跌100至10350元/噸,寧波臺化15E1跌150至10550元/噸,鎮江奇美707K跌50至10500元/噸,天津大沽417跌200至10250元/噸。以上均為含稅價格。余姚ABS市場吉林石化0215A跌30至10300元/噸,LG甬興121H跌50至10450元/噸,鎮江奇美757K跌150至10700元/噸,天津大沽DG-417跌200至10300元/噸,寧波臺化15A1跌100至10700元/噸,以上均為含稅價格。東莞ABS市場寧波臺化15E1跌210至9670元/噸;15A1跌40至9800元/噸;臺灣臺化15A1報10300元/噸;臺灣奇美757跌180至11900元/噸;漳州奇美757K跌10至9520元/噸;寧波LG甬興121H跌30至9520元/噸;韓國LG化學121報10500元/噸;吉化揭陽0215A漲30至9230元/噸;大慶石化750A報11200元/噸;LG惠州181漲30至9670元/噸;天津大沽417跌70至9500元/噸。利華益利津M347跌70至8980元/噸,浙江石化ZA0211跌170至8680元/噸,山東海江HJ15A報9100元/噸,中石化英力士苯領GP22跌50至9180元/噸,以上均為不含稅價格。 |

- [2025-06-30]·鄭州大學申長雨院士、劉春太教授

- [2025-06-30]·北大破解混合廢塑料高值化回收難

- [2025-06-30]·海王股份簽約老撾1萬噸溴素及2萬

- [2025-06-30]·閩出臺氫能產業發展中長期規劃

- [2025-06-30]·寧波材料所在柔性聚合物泡沫壓阻

- [2025-06-30]·UBE株式會社推出生物循環己內酰

- [2025-06-30]·中國石化流化床雙氧水技術迭代升

- [2025-06-30]·恒光新材安徽特胺一期項目投產

- [2025-06-30]·能化企業氣電聯動守護能源“生命

- [2025-06-30]·LG化學攜手金韋爾智能裝備 加速

山東省濟南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網在線交流:

Copyright(C)山東省化工情報信息協會 版權所有 備案號:魯ICP備2021036540號

魯公網安備 37010202001033號

魯公網安備 37010202001033號